Con l’irruzione della pandemia la domanda di coperture assicurative da parte delle PMI italiane è rimasta alta e in futuro è attesa un ulteriore aumento, questo quanto emerge dall’ultimo studio di Deloitte condotto su 5.300 aziende di 14 Paesi. L’84% delle imprese italiane chiede una buona comprensione dei contenuti della polizza assicurativa; mentre il 75% vuole possedere la corretta tipologia di copertura e infatti il nostro Paese evidenzia il dato più basso, di contro l’incidenza più alta – oltre l’85% – si rileva in Cina, Australia, US/Canada.

Le PMI italiane sono assicurate per il 48% su flotte aziendali; per il 37% contro il 46% (media altri Paesi in esame) per la protezione dai danni diretti a fabbricato e/o contenuti (business property Insurance); Responsabilità Civile verso dipendenti, fornitori, clienti: 29% (in linea con media campione: 31%); Cyber Risk: 25% (in linea con media campione: 26%); Business interruption: 21% vs 35% media del campione (l’incidenza più alta si registra nei paesi anglosassoni, in particolare oltre il 40% per Australia, Irlanda e US; simile al dato italiano risulta quello dei Nordics); Protezione key-man: 18% vs 27% media del campione (l’incidenza più alta, oltre il 30%, si registra in Cina, Giappone e Irlanda; simile al dato italiano quello di US/Canada)

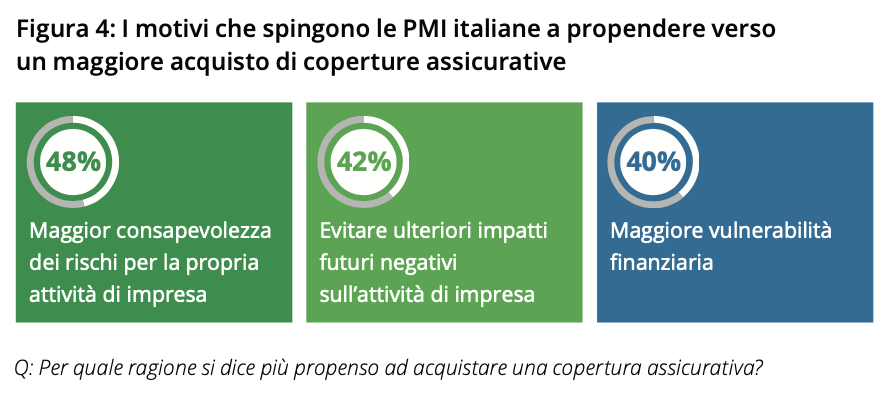

I due anni di emergenza Covid hanno portato le PMI a una maggiore consapevolezza dei rischi e alla richiesta di un modello di protezione basato su coperture mirate con servizi di consulenza a 360° legati all’attività di impresa. È cambiata anche la percezione dei rischi tra le PMI italiane, infatti, tra le 5 principali categorie di rischio (Cyber Risk, rischio pandemico, rischio sistemico, rischio climatico e rischio catastrofale), il Cyber Risk viene individuato ora come il primo rischio da cui ritengono necessario proteggersi; sostanziale pari importanza viene attribuita anche al rischio pandemico.

Come cambia la domanda per le coperture assicurative da parte delle PMI

Tali motivazioni risultano ancor più sentite alla luce del contesto attuale, che rende ancor più evidente il bisogno di proteggere l’attività d’impresa dalle possibili ripercussioni economiche derivanti dal complesso scenario geo-politico internazionale. Nell’ottica di acquisto futuro di diverse tipologie di coperture assicurative, ecco un grafico che riassume nell’ordine le coperture più richieste dalle PMI:

Come cambia l’offerta assicurativa dedicata alle PMI

Anche l’offerta assicurativa si trasforma per adeguarsi ai bisogni delle imprese: il settore ha saputo reagire al contesto garantendo un’evoluzione dell’offerta in termini di servizi in chiave consulenziale, scontistiche dei premi e accelerazione delle tempistiche di pagamento dei sinistri.

Un altro cambiamento che è stato accelerato dalla pandemia, e che si rende ancor più evidente alla luce dello scenario internazionale attuale, è la maggiore richiesta di flessibilità delle coperture assicurative rispetto all’attività di impresa.

Inoltre, con riferimento al modello distributivo, dallo studio emerge che il canale fisico resta centrale per la fase di acquisto, ma il canale digitale è ormai prevalente nella gestione della copertura sia in fase di prevendita che in fase di post-vendita.